In de vorige paragraaf is het begrip administratieve organisatie verscheidene malen gebruikt. Dit begrip is te definiëren als “de op bestuurlijke informatievoorziening gerichte geformaliseerde organisatie” (Starreveld). De bestuurlijke informatie strekt zich uit tot enerzijds alle informatie die nodig is voor het besturen, het doen functioneren en beheersen van een huishouding, i.c. een departement en anderzijds de verantwoordingen die daarover worden afgelegd.

Zie:

- R. W . Starreveld, H.B. Mare en E.J. Joëls, Bestuurlijke informatievoorziening, Alphen aan den Rijn/Deurne, 1991

- R. Brinks en T. Witteveen, Toegang tot de Rijksbegroting, Den Haag, 1990.

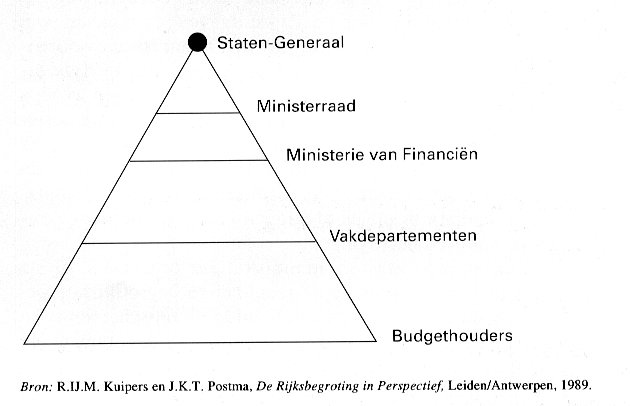

Goede bestuurlijke informatie is van groot belang in de overheidsorganisatie, die gereguleerd wordt door het budgetmechanisme. Een mechanisme met een besluitvorming dat vele aspecten kent (vaststellen budgettaire kader, prioriteitsstelling, de autorisatie, de uitvoering, de controle en de verantwoording) en vele actoren (de beleidsdirecties, de directies FEZ, de accountantsdiensten, het ministerie van Financiën, de Ministerraad, het parlement en de kiezers). De informatievoorziening en -behoefte van de verschillende actoren kan worden gezien als een piramide. De uitvoerende beleidsdirecties staan aan de basis. Zij verstrekken ten behoeve van de begrotingsvoorbereiding, de begrotingsuitvoering en het opstellen van de rekening, informatie aan de leiding van het departement, in de regel aan de directie FEZ. De directies FEZ sluizen de informatie in geaggregeerde vorm door naar het ministerie van Financiën. De minister van Financiën bundelt de relevante informatie voor de Ministerraad en via de Ministerraad voor het parlement, zie figuur 6: Informatiepyramide.

{kind=link}

De kwaliteit van de administratieve organisatie en de bestuurlijke informatie was in het verleden niet toereikend. In de voorgaande paragraaf is de inmiddels ontstane situatie betreffende de begrotingscyclus genoemd. Een situatie waaraan een geleidelijk “helingsproces” ten grondslag ligt. Tot en met de eerste helft van de jaren tachtig was de situatie heel wat slechter.

Zo was de informatie die het parlement ontving via de departementale verantwoordingen niet altijd juist. Bovendien was de verantwoording verre van tijdig. Bij de indiening van suppletoire begrotingen en departementale rekeningen was sprake van aanzienlijke achterstanden. Tot slot was er niet altijd sprake van volledigheid van informatie over de begrotingsuitvoering. Met name door het ontbreken van inzichten op reeds aangegane verplichtingen kwam het vaak voor dat in begrotingsuitvoeringen belangrijke erfenissen voor de toekomst werden neergelegd, zonder dat het parlement hierover voldoende geïnformeerd werd.